Новое СИДН между РФ и ОАЭ: как выгодно его использовать?

Анастасия Васильева

Руководитель налоговой практики, к.ю.н.

Герман Ковешников

Юрист налоговой практики

С 1 января 2026 года вступило в силу новое соглашение об избежании двойного налогообложения (СИДН) между Россией и ОАЭ. Важно:

- новое соглашение общеприменимое — охватывает и физических лиц, и обычные компании;

- использована формула 10/10/10 для пассивных доходов (дивиденды, проценты, роялти);

- ОАЭ исключены из «черного списка» офшоров Минфина России;

- СИДН могут воспользоваться любые налоговые резиденты ОАЭ, включая компании, освобожденные от корпоративного налога.

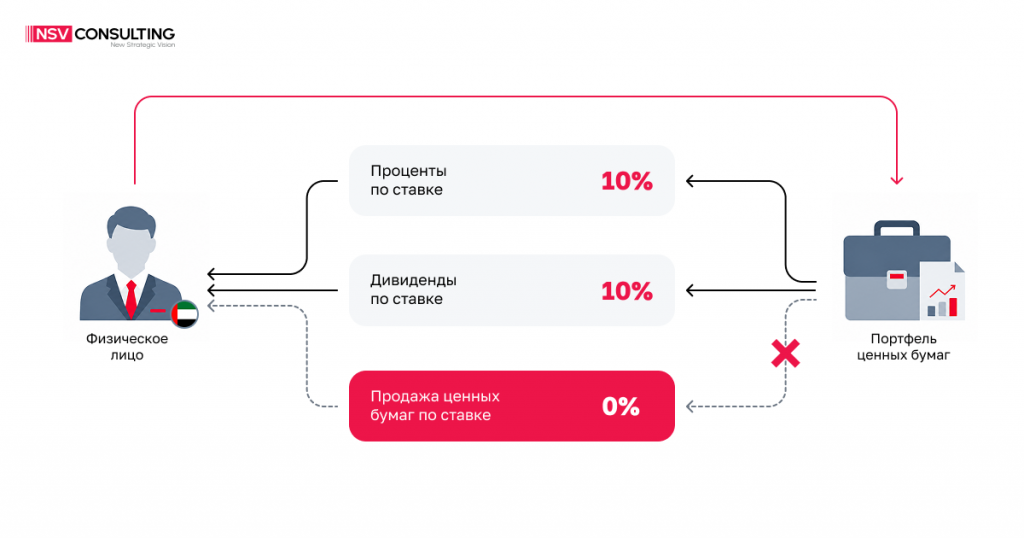

Кейс №1: 0% НДФЛ при продаже портфеля российских ценных бумаг для налоговых резидентов ОАЭ

Если у вас есть портфель ценных бумаг у российского брокера, то при получении дивидендов и процентов по портфелю, а также при продаже этих ценных бумаг российский брокер обязан удержать налог либо по ставке 13/15%, если вы — налоговый резидент РФ в году получения дивидендов, процентов или продажи бумаг, либо 30%, если вы — нерезидент, однако новое соглашение может полностью поменять ситуацию для нерезидента:

- популярное кипрское налоговое резидентство тут не поможет, так как с Кипром, как и с многими другими недружественными странами СИДН приостановлено — ставка НДФЛ в РФ останется 30%;

- новое СИДН с ОАЭ освобождает доход резидентов ОАЭ от продажи российских ценных бумаг от налогообложения в РФ (за исключением продажи акций или долей компаний, основную стоимость активов которых составляет недвижимое имущество (property-rich companies)). А по доходам в виде процентов и дивидендов по этому портфелю для физических лиц — налоговых резидентов ОАЭ ставка будет не 30%, а 10%.

Эта льгота актуальна не только для тех, у кого есть портфель ценных бумаг у российского брокера, но и для тех, кто планирует продать российскую недвижимость или доли и акции российских компаний, но по каким-то причинам:

- не может ждать 5 лет, являясь налоговым резидентом РФ, чтобы воспользоваться льготой по давности владения недвижимостью;

- не готов ограничиваться лимитом в 50 млн руб., установленным для применения льготы по продаже российских долей и акций;

- утратил статус налогового резидента РФ, и теперь льгота давности владения российскими ценными бумагами ему недоступна.

Если российская недвижимость структурирована в российской компании таким образом, что не составляет более 50% ее активов, то продажа таких долей/акций российской компании освобождается от налогообложения в РФ для налоговых резидентов ОАЭ.

Что важно сделать для получения льготы:

- приобрести статус налогового резидента в ОАЭ — сделать это можно, не проводя в ОАЭ даже 90 дней;

- перестать быть налоговым резидентом РФ — проживать за пределами России более 183 дней в году;

- подтвердить статус налогового резидентства ОАЭ перед российским брокером / иным налоговым агентом — предоставить сертификат налогового резидентства ОАЭ для целей СИДН с РФ (TRC).

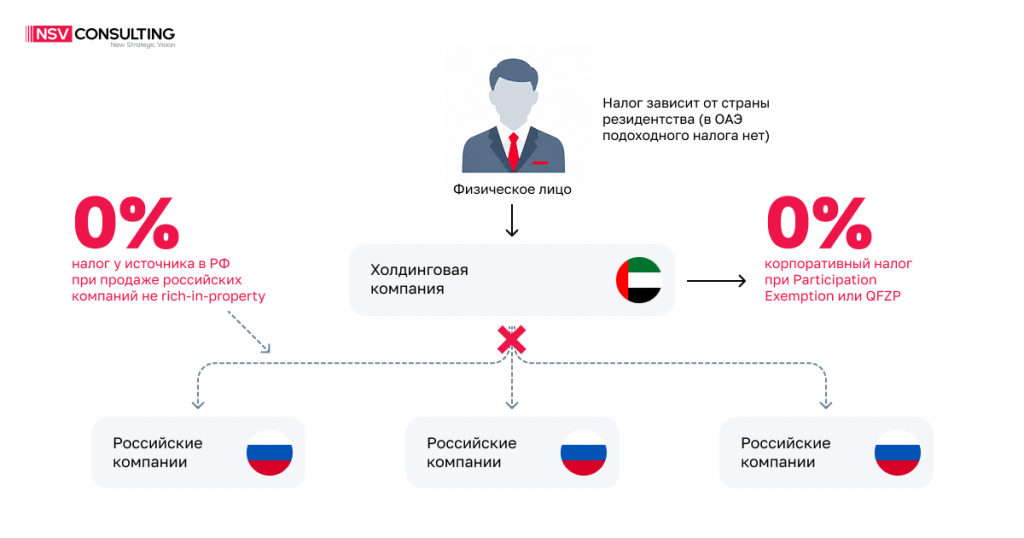

Кейс № 2: 0% по налогу на прибыль организаций для компаний в ОАЭ от продажи акций и долей российских компаний

Если компания в ОАЭ владеет акциями или долями российской компании, активы которой не состоят более чем на 50% из российской недвижимости, то при продаже этих российских компаний СИДН ОАЭ-РФ освобождает эту компанию от уплаты налога в РФ по ставке 25%.

При этом важно помнить, что автоматически льгота не применяется: нужно, чтобы компания в ОАЭ выполнила тесты основной цели (Principal Purpose Test, PPT) и ФПД (фактический получатель дохода):

- PPT: Россия и ОАЭ применили многостороннюю конвенцию по выполнению мер, относящихся к налоговым соглашениям (MLI), поэтому в СИДН закреплено правило основной цели — если одной из основных целей структуры или сделки было получение налоговой льготы — в льготе могут отказать.

- ФПД: нужно доказать, что выплата не носит транзитный характер, компания в ОАЭ не является кондуитной, самостоятельно принимает решения в отношении получаемых доходов, является налоговым резидентом ОАЭ и т.д.

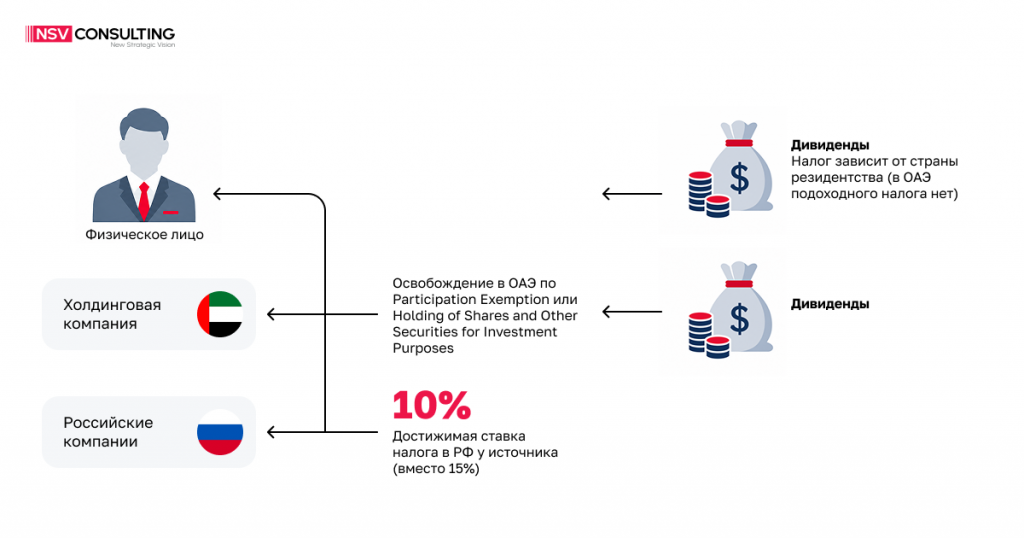

Кейс №3: 10% на дивиденды вместо 15% для редомицилированной в ОАЭ компании

Если у вас есть холдинговая компания на Кипре или любой иной европейской юрисдикции, с которой СИДН больше не работает, и ставка по дивидендам у источника выплаты вместо нуля стала 15%, вы могли задумываться о редомициляции этой компании в ОАЭ.

Ставка по дивидендам для холдинговой компании в ОАЭ, владеющей российскими активами, составляет 10%, на проценты и роялти — тоже 10%. При этом дивиденды в ОАЭ можно освободить от налогообложения, например, в рамках применения льготы по квалифицированному участию (Participation Exemption) или при наличии статуса квалифицированного лица свободной зоны (QFZP), а проценты — в рамках казначейских услуг, оказываемых связанным лицам (Treasury Services to Related Parties).

Очень привлекательные ставки, но что нужно учесть:

- наличие доказательств того, что редомициляция была вызвана деловыми, а не налоговыми причинами;

- экономическое присутствие в ОАЭ (к примеру, офис, сотрудники, самостоятельное и автономное принятие решений директором в ОАЭ);

- исключение транзитного ухода дивидендов в иные юрисдикции;

- получение сертификата налогового резидентства на компанию в ОАЭ;

- ряд иных аспектов.

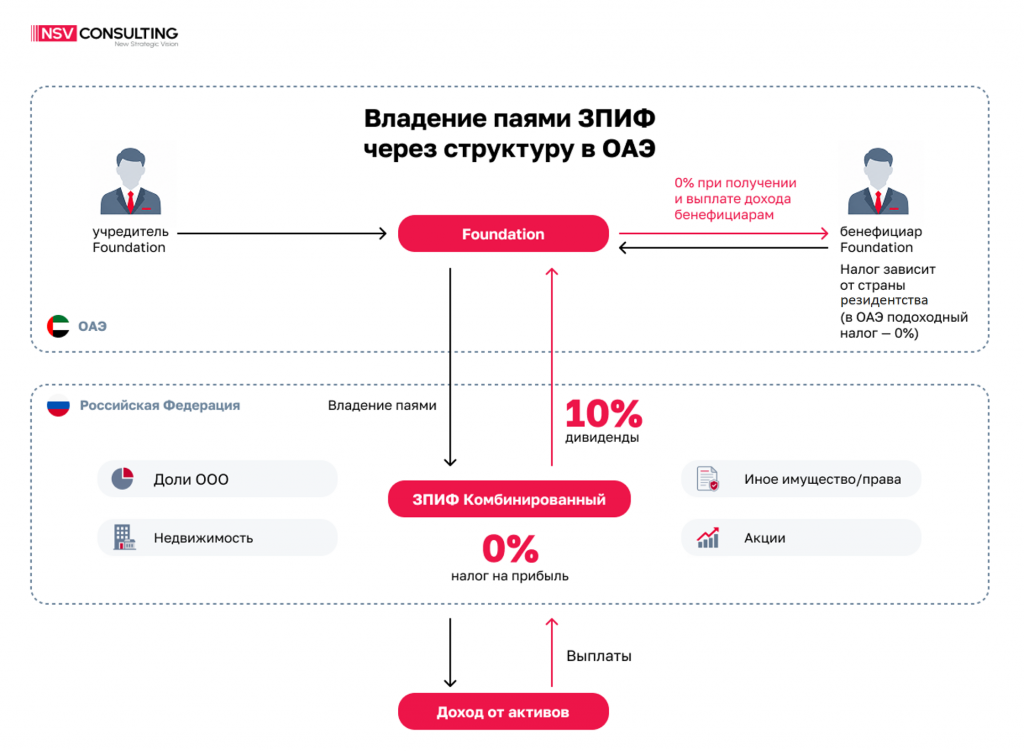

Кейс № 4: ЗПИФЫ

Отличительная выгодная черта нового СИДН ОАЭ-РФ: выплаты по паям ЗПИФ приравниваются к дивидендам, кроме ЗПИФ, основную стоимость активов которых составляет недвижимое имущество (rich-in-property), где ставка составит 25%.

Как это используют?

Конфиденциальность владения активами можно обеспечить и на уровне РФ — через создание ЗПИФ, и на уровне иностранной юрисдикции — например, через создание семейного фонда в ОАЭ (Foundation). Семейный фонд владеет паями российского ЗПИФ, который в свою очередь владеет активами в России: долями компаний, акциями и недвижимостью. Этот способ структурирования позволяет создать двухступенчатую защиту информации о бенефициаре на уровне России (информация хранится в закрытых реестрах) и на уровне ОАЭ как страны инкорпорации фонда.

Если бенефициарами семейного фонда в ОАЭ являются налоговые резиденты ОАЭ, то эффективная налоговая нагрузка может достигать максимально эффективного уровня, потому что:

- ЗПИФ не признается плательщиком налога на прибыль организаций в РФ;

- промежуточные выплаты из ЗПИФ в семейный фонд в ОАЭ являются дивидендами и могут быть обложены по ставке 10% (вместо 15%);

- сам семейный фонд в ОАЭ может получить прозрачный с налоговой точки зрения статус и не облагаться корпоративным налогом в ОАЭ;

- бенефициары фонда также не уплачивают налог, т.к. в ОАЭ до сих пор отсутствует подоходный налог для физических лиц.

В дальнейшем, при реализации паев по СИДН ОАЭ-РФ достижима ставка 0% за исключением случая, если более 50% активов ЗПИФ прямо или косвенно состоит из российского недвижимого имущества.

Кейс №5: продажа иного имущества нерезидентом РФ

Если вы продали автомобиль в РФ, но забыли, что для лиц, не являющихся налоговыми резидентами РФ, ставка НДФЛ составляет 30% и применяется ко всей стоимости продажи этого авто, то можно спасти ситуацию, если посмотреть на нее шире: если у вас есть статус налогового резидента ОАЭ за год, в котором вы продали авто, такой доход освобождается от налогообложения в РФ, а в ОАЭ он не облагается налогом, т.к. в ОАЭ до сих пор отсутствует подоходное налогообложение для физических лиц (за исключением доходов, полученных от предпринимательской деятельности, если они достигают более 1 млн дирхамов за календарный год).

Вам может быть интересно

-

Новость

Новость22 июня 2026

Зарубежный счет заблокировали: как разблокировать и легализовать операции

Зарубежные банки ужесточают контроль над операциями по личным счетам, связанными с криптовалютами и цифровыми финансовыми активами (ЦФА), что приводит к… -

Новость

Новость22 апреля 2026

Как избежать проблем в работе со счетами в банках ОАЭ

Банковская система ОАЭ демонстрирует устойчивый тренд к усилению контроля в отношении как корпоративных, так и частных клиентов, особенно с иностранным… -

Вебинар

Вебинар24 июня 2026

Налоговый и валютный чекап 2026: где сейчас сосредоточены ключевые риски? // Вебинар

24 июня прошел вебинар с экспертами NSV Consulting Анастасией Васильевой, руководителем налоговой практики, и Германом Ковешниковым, юристом налоговой практики, на тему «Налоговый…