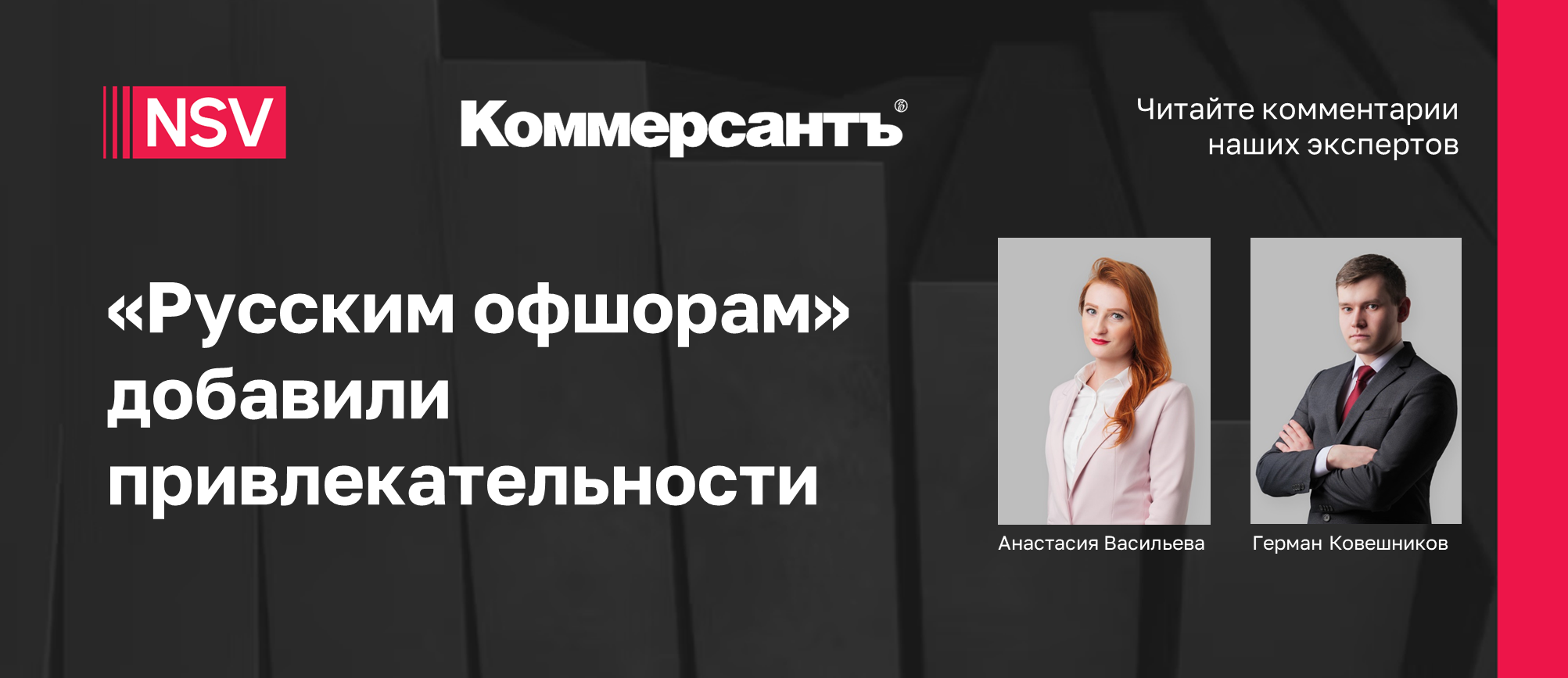

«Русским офшорам» добавили привлекательности // Коммерсантъ

8 декабря 2023

Новость

Содержание

«Русским офшорам» добавили привлекательности» — под таким заголовком 8 декабря 2023 вышла статья в Коммерсантъ с комментариями экспертов по принятому 7 декабря закону о донастройке режима САР.

Госдума приняла закон, дополнительно смягчающий условия переезда компаний в специальные административные районы (САР) за счет расширения способов инвестирования средств возвращающегося из иностранных юрисдикций бизнеса для получения полагающихся в «русских офшорах» налоговых льгот. Помимо прямых вложений в инфраструктуру международные холдинговые компании (МКХ) теперь смогут просто пожертвовать принимающему региону средства для ее строительства либо передать ему свое движимое имущество.

Наши эксперты по международной налоговой практике, Анастасия Васильева и Герман Ковешников, приняли участие в обсуждении основных изменений и возможных последствий принятого закона.

Полную версию статьи читайте на сайте kommersant.ru.

Приводим ниже основные вопросы состоявшейся дискуссии

1. Как вы оцениваете данный законопроект? Насколько существенно упрощаются условия «переезда»?

Теперь компании-резиденты специальных административных районов (САР) смогут получить налоговые льготы, если инвестируют в бюджет района 300 млн руб. Можно сказать, что это существенно облегчит жизнь международных холдинговых компаний-резидентов САР, так как им больше не придется выполнять критерий, который в принципе не соответствует характеру и виду их деятельности как холдинга — то есть самостоятельно что-то строить или реконструировать. Теперь этим займется правительство региона. Однако мы не ожидаем массового увеличения количества резидентов САР в связи с данным изменением, потому что сам по себе интерес в САР не связан, в основном, с льготным режимом, а связан с текущими политическими реалиями, антироссийскими санкциями и сложностями работы за рубежом компаниям с российской «привязкой».

2. Действительно ли актуально ограничение возможности переезда компаний из городов фед.значения в САР? Видите ли вы интерес организаций из таких городов к САР, с чем он связан?

Российским юридическим лицам была предоставлена возможность «переезда» в САР наряду с зарубежными компаниями в марте 2022 года. При этом они должны не позднее чем за 6 месяцев получить на это разрешение у исполнительного органа субъекта, где зарегистрированы.

Если налог на прибыль от такой компании составлял от 1% общих поступлений налога на прибыль в бюджет региона хотя бы в одном году предшествующей трехлетки, регион вправе «не отпустить» компанию.

Теперь же порог снижен до 0,1%, но особого желания у российских компаний переезжать в САР (в том числе из городов федерального значения) не наблюдалось и ранее. А это ограничение может еще сильнее уменьшить количество желающих, поскольку ГФЗ не имеет особого смысла отпускать налогоплательщиков. Да и увеличению количества налогоплательщиков, способных внести необходимые инвестиции в САР, это ограничение также не способствует.

3. Насколько ограничит применение льгот резидентами САР введение расширенного списка офшоров Минфина?

Это не расширенный список офшоров. Наоборот, на переходный период 2024-2026 укоротили длинный «черный список» офшоров. Параллельно будут действовать 2 «черных» списка Минфина:

Первый «черный» список утвержден Приказом Минфина от 5 июня 2023 г. N 86Н — в него с 1 июля 2023 года были включены все недружественные страны (раньше было 40 офшорных зон, но сейчас в нем находится 91 юрисдикция). Он начинает действовать с 1 января 2024 года.

Однако бизнес попросил дать переходный период, поскольку времени с июля 2023 по январь 2024 года недостаточно, чтобы подготовить свои структуры к новым условиям. И переходный период был предоставлен с 2024 по 2026 год, но только в части некоторых льгот.

Для этого Минфин РФ разрабатывает второй «черный» список. Ожидается, что в него войдут только те страны, которые ранее признавались офшорными зонами (те самые 40 юрисдикций).

И применение того или иного списка будет зависеть от конкретной льготы, на которую претендует компания из соответствующей юрисдикции в 2024-2026 налоговых периодах:

- Применение 0% ставки налога для российских компаний, получающих дивиденды от иностранных организаций;

- Отсутствие налога на прибыль при безвозмездном получении имущества/имущественных прав от «родственной» иностранной компании.

- Применение корректировки прибыли КИК на сумму невыплаченных дивидендов из-за санкционных ограничений.

- Освобождение прибыли КИК от налогообложения в РФ по основанию — активная иностранная холдинговая и субхолдинговая компания

Вышеуказанные льготы не смогут применять компании из второго «черного» списка.

А вот для компаний из первого «черного» списка Минфина:

- нельзя применить 5-летнюю льготу при продаже акций (долей) компании из такой юрисдикции;

- сделки с компаниями из данных юрисдикций (даже с независимыми) будут контролируемыми при превышении порога в 120 млн рублей.

То есть наоборот, данные изменения позволят МХК применять ставку 0% при реализации акций или долей в иностранных компаниях, которые зарегистрированы в «недружественных» государствах, включенных в первый «черный» список Минфина с 1 июля 2023 года.

Фактически МХК дают два года, чтобы избавиться от акций»“недружественных» компаний без налоговых последствий.

4. Как вы оцениваете изменения в части налогообложения сделок в рамках ЭЗО?

(ЭЗО) – российские хозяйственные общества, которые имеют существенное значение для обеспечения экономического суверенитета и экономической безопасности РФ, и включены в соответствующий перечень Правительства РФ.

Включение компании в перечень ЭЗО, в случае его соответствия критериям выше, может повлечь такие последствия, как:

- приостановка корпоративных прав иностранного Холдинга в ЭЗО

- выплата дивидендов от ЭЗО напрямую российским бенефициарам, минуя иностранный Холдинг

- преобразование ЭЗО в ПАО

Принятые льготы напоминают безналоговую передачу активов от КИК – льгота, существующая до конца 2023 года, только отличается по многим параметрам в силу своей специфики. Принятые поправки помогут смягчить налоговые последствия при реализации полученных в прямое владения ЭЗО, сформировав налоговый базис. Добавили возможность использовать льготу давности владения при реализации данных ЭЗО. Это очень важные изменения, направленные на оказание поддержки ЭЗО и нивелирования неблагоприятных последствий, с которыми вынужденно столкнулись бенефициары российских активов, структурированных через иностранные прослойки, в связи с антироссийскими санкциями.

Содержание

Вам может быть интересно

-

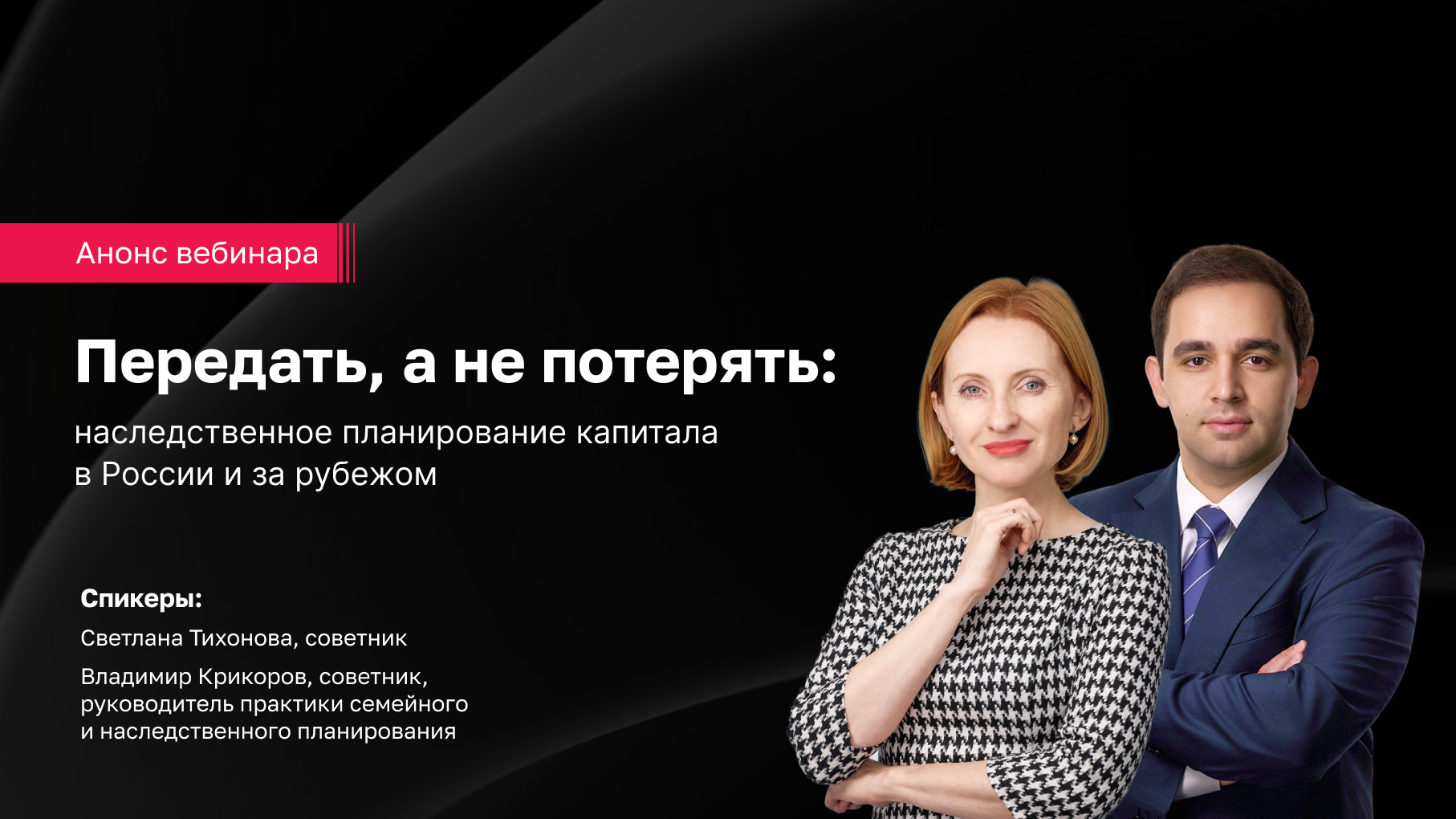

Вебинар

Вебинар13 августа 2026

Передать, а не потерять: наследственное планирование капитала в России и за рубежом // Вебинар

Приглашаем на вебинар с экспертами NSV Consulting в четверг, 13 августа, в 15:00 (мск) на тему «Передать, а не потерять: наследственное… -

Новость

Новость5 августа 2026

NSV Consulting заняла высокие позиции в рейтинге «WEALTH Navigator: юристы для частного капитала – 2026»

4 августа состоялась церемония награждения победителей второго ежегодного рейтинга WEALTH Navigator «Юристы для частного капитала — 2026», в которой принял… -

Новость

Новость4 августа 2026

Почему при смене налогового резидентства надо смотреть в календарь

Ошибка в выборе даты физического переезда при релокации семьи может обернуться признанием члена семьи двойным налоговым резидентом. О правовых и…